carte

Moment de vie clé :

Réception du premier RIS (ou RSI)

À 35 ans, vous recevez automatiquement, pour la première fois, votre Relevé Individuel de Situation concernant vos droits à la retraite.

Que contient-il ? À quoi sert-il ? Que faut-il en faire ? Doit-on déjà préparer financièrement sa retraite ?

Pour vous aider à lire ce document et à commencer la préparation de votre retraite, parcourez, visualisez et conservez les documents nécessaires

Le Relevé Individuel de Situation (RIS)

Le Relevé de Situation Individuelle, ou RIS, est un document d’information récapitulatif des droits acquis auprès des différents organismes de retraite.

Il mentionne l’ensemble des informations nécessaires au calcul de vos droits à la retraite :

- le nombre de trimestres cotisés pour la retraite de base,

- le nombre de points acquis pour votre retraite complémentaire,

- une synthèse de vos droits à la retraite connus au 31 décembre de l’année précédente,

- le détail pour chaque organisme de retraite auquel vous avez cotisé.

Si vous possédez un espace personnel sur cnav.fr, votre RIS sera disponible dans ce dernier l’année de vos 35, 40, 45 et 50 ans sans demande préalable de votre part, dans le respect du calendrier d’envoi par génération défini par le GIP info retraite.

Si vous ne possédez pas encore d’espace personnel, vous recevrez votre RIS par voie postale. Pour créer votre espace personnel munissez-vous de votre numéro de sécurité sociale et connectez-vous sur www.lassuranceretraite.fr

Le RIS est un document de synthèse qui permet d'avoir une vision globale des droits à la retraite acquis auprès des différents régimes de retraite auxquels vous avez cotisé. LE RIS est mis à jour régulièrement tout le long de la carrière.

Une carrière professionnelle étant constituée de nombreux changements (de fonctions, de postes, de statuts, d'entreprises...), il est essentiel de vérifier les informations de ce document et de demander, si besoin, sa modification, auprès de votre caisse de retraite.

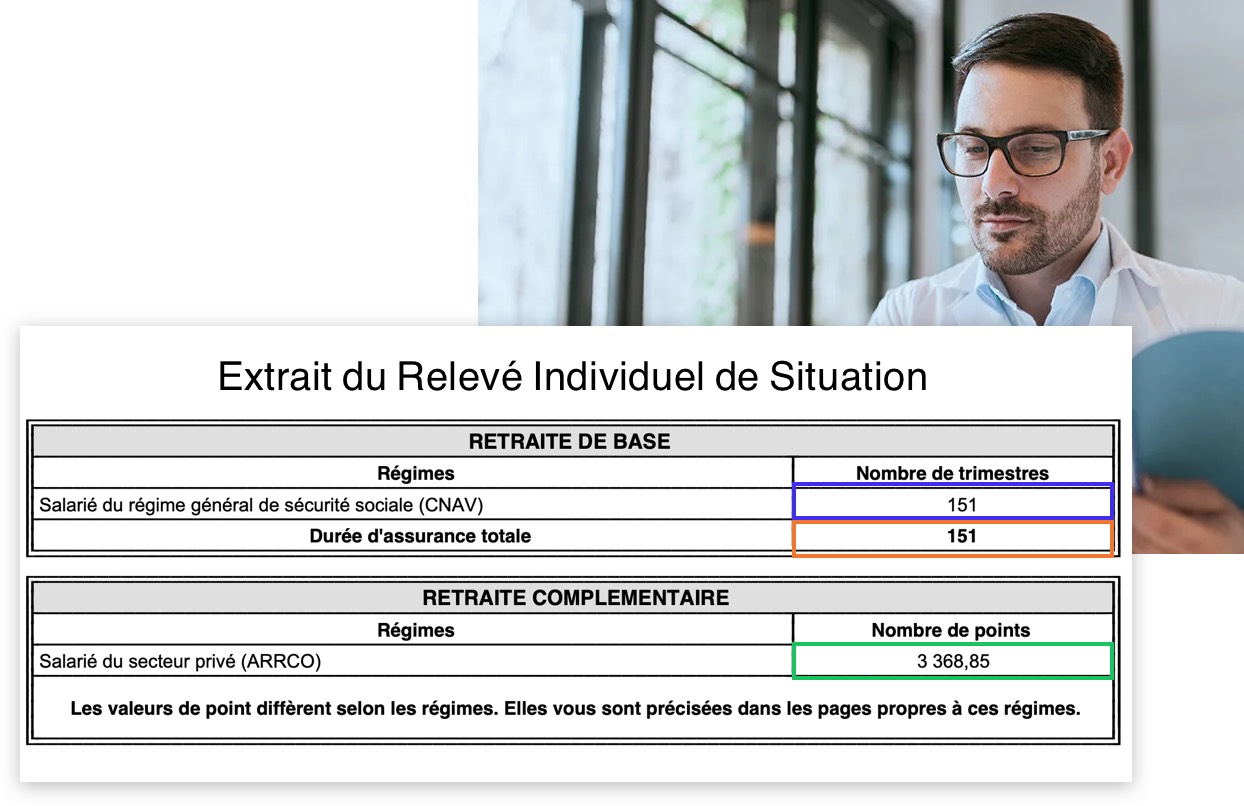

1- Nombre de trimestres cotisés, pour chaque activité professionnelle, entrant dans le calcul de la retraite de base.

2- Nombre total de trimestres cotisés et validés pour la retraite de base.

3- Nombre de points acquis pour la retraite complémentaire.

Consultation de votre relevé de situation individuelle en ligne : www.service-public.fr

Que faut-il faire avec son RIS ?

Lisez attentivement…

votre relevé de situation individuelle (RIS) qui récapitule tous les revenus perçus comptant pour le calcul de la retraite.

Vérifiez les informations…

liées à votre carrière professionnelle et à votre vie privée (maladie, enfants, handicap,…) sont correctement renseignées sur le RIS.

Notez et réagissez…

si vous constatez des erreurs et des modifications, il faut les transmettre à vos caisses de retraite sans attendre. Il peut s’agir des trimestres supplémentaires accordés lors de la naissance d’un enfant, des périodes de travail à l’étranger, du service militaire mais aussi des périodes de chômage qui n’ont pas été indemnisées.

Il faut aussi vérifier que les jobs d’été ou les stages rémunérés sont bien pris en compte.

Dans tous les cas, il est possible de faire une demande en ligne d’un RIS rectificatif sur le site www.lassuranceretraite.fr

Conservez votre RIS et vos justificatifs d’activité professionnelle

Votre Relevé Individuel de Situation doit être conservé pour connaître, par exemple, les points acquis pour votre retraite et comparer les différentes périodes. L’ensemble des justificatifs concernant vos changements professionnels mais aussi la naissance d’un enfant, les périodes de chômage, de stages rémunérés… devront être conservés afin d’être transmis aux caisses de retraite lors de l’estimation du montant de votre future retraite après 55 ans.

Comment mettre de l’argent de côté à partir de 30 ans ?

Les nouveaux retraités subissent actuellement, en moyenne, une diminution de revenus de 40 % sur leur retraite de base de la Sécurité Sociale, par rapport à leur dernière année d'activité professionnelle.

Afin d’éviter de perdre trop de pouvoir d’achat à la retraite et même si la retraite n’est pas votre première préoccupation dans une étape de construction de votre vie personnelle, il est important de mettre de l’argent de côté régulièrement et suffisamment tôt, pour vous prémunir face aux aléas de la vie et pour vous constituer des sources de revenus qui pourront, un jour, compléter votre pension retraite.

3 priorités pour préparer efficacement sa retraite

Se constituer une épargne de précaution face aux aléas de la vie

Dès que vous commencez à travailler et à percevoir des revenus, il est indispensable d'épargner tous les mois, à titre personnel, pour faire face aux dépenses imprévues et préserver les proches : frais médicaux non couverts par l'assurance santé, achat et réparation des équipements du logement, de la voiture, préparation de projets familiaux...

Cette épargne de précaution est à placer sur des placements de trésorerie (Livret A, LDDS, LEP, Comptes à terme ...) peu rémunérateurs mais immédiatement disponibles en cas de besoin.

Acheter sa résidence principale

Afin d’éviter d’avoir un loyer à payer une fois à la retraite, il est préférable d’anticiper en achetant sa résidence principale. En devenant propriétaire le plus tôt possible, cela ne signifie pas que l’on va vivre dans le même bien jusqu’à sa retraite mais qu’on investit avant de revendre, quelques années plus tard, pour acheter un autre bien en fonction de ses besoins et de ses goûts.

L’objectif, à terme, est d’avoir terminé de rembourser son emprunt immobilier lors de son départ en retraite et de conserver l’usage de son logement, un bail de location ne pouvant pas toujours être reconduit. À noter que le Plan d'Epargne Retraite Individuel (PERI) permet la sortie anticipée de l'épargne constituée pour acheter une résidence principale.

Préparer sa retraite avec des placements d’épargne dédiés

Une fois l’épargne de précaution constituée, que vous ayez ou non acheté votre résidence principale, la préparation de la retraite s’effectue à l’aide de produits financiers. Certains placements comme le Plan d’Épargne Retraite Individuel (PERI), et la Rente en points sont spécifiques à la retraite et donnent la possibilité de se constituer une épargne dédiée qui sera reversée lors du départ en retraite, sous forme de rente à vie et/ou de capital.

Le PERI est aussi intéressant car il permet de bénéficier d’avantages fiscaux : les sommes versées sont déductibles de vos revenus. En contre partie, l'épargne investie est, sauf cas de déblocage anticipé, bloquée jusqu’à la retraite.

Découvrez le simulateur : Le PERI est-il fait pour vous ?

Maternité, paternité et prise de congé parental ont-ils une influence sur la retraite ?

Un fonctionnaire peut-il bénéficier de trimestres de majoration pour la naissance ou l’adoption d’un enfant ?

Temps de lecture : 1 min

Pour les enfants nés ou adoptés avant 2004, une bonification de 4 trimestres par enfant est accordée à la mère, au père ou aux deux parents à condition qu’ils aient cessé ou réduit leur activité pendant une durée d’au moins deux mois dans le cadre de la prise :

- d’un congé de maternité ou de paternité,

- d’un temps partiel pour élever un enfant en bas âge,

- d’une disponibilité pour élever un enfant de moins de 8 ans.

Pour les enfants nés ou adoptés après le 1er janvier 2004, une majoration de 2 trimestres est accordée par enfant aux femmes qui cessent leur activité pendant 6 mois maximum. Cette majoration est prise en compte pour le nombre de trimestres cotisés uniquement.

A partir du 3ème enfant, le fonctionnaire peut bénéficier d’une majoration de 10 % lorsqu’il ou elle a élevé, adopté ou recueilli au moins 3 enfants.

Une majoration supplémentaire de 5 % par enfant est accordée à partir du 4ème enfant.

Quelle est la règle pour un parent salarié du secteur privé ?

Temps de lecture : 2 min

Pour les enfants nés ou adoptés avant 2010, une majoration de 8 trimestres par enfant est accordé automatiquement à la mère.

Depuis 2009, le père peut bénéficier d’une majoration de 4 trimestres par enfant si, par exemple, il a élevé seul son enfant ou l’a eu à charge ses 4 premières années ou les 4 premières années suivant l’adoption.

Pour les enfants nés ou adoptés après 2010, une majoration « maternité » de 4 trimestres par enfant est accordée à la mère suite à la naissance ou à l’adoption de son enfant.

Une majoration « Éducation » de 4 trimestres est attribuée à la mère ou peut être partagée entre les parents en cas de demande après le 4ème anniversaire de l’enfant.

Certains régimes de retraite versent une bonification financière de pension pour la naissance du 3ème enfant : c’est la cas de la CNAV (Caisse Nationale d’Assurance Vieillesse des salariés) qui verse 10 % de pension supplémentaire à partir du 3ème enfant.

Le congé parental d’éducation est-il pris en compte pour la retraite ?

Temps de lecture : 1 min

Quel que soit le régime cotisé, le congé parental d’éducation est pris en compte, selon sa durée, dans l’attribution d’une majoration de trimestres pour les parents.

Le congé parental d’éducation doit être pris à plein temps suite à la naissance ou à l’adoption de l’enfant et le parent doit cesser toute activité professionnelle.

La durée initiale prise en compte est d’une année mais elle est renouvelable selon le nombre d’enfants.

La durée d’assurance majorée ne peut excéder 12 trimestres pour la retraite et n’est pas cumulable avec la majoration de trimestres pour enfants.

Que se passe-t-il en cas de cotisations à plusieurs régimes de retraite ?

Temps de lecture : 1 min

Au cours de la vie professionnelle, l’exercice de plusieurs activités relevant de régimes professionnels différents (passage du public au privé et inversement par exemple) donnera lieu à une retraite polypensionnée, c’est-à-dire égale à la somme des pensions de salarié et de fonctionnaire. Cette retraite sera calculée selon les règles propres à chaque régime de retraite sur la base des points acquis pendant toute la carrière.

Ainsi pour la retraite polypensionnée des salariés du privé, on multipliera le nombre de points acquis dans le régime AGIRC- ARRCO par la valeur du point au moment du départ en retraite.

Pour la retraite polypensionnée de la fonction publique, on retiendra 75 % du traitement perçu les 6 derniers mois de la carrière de fonctionnaire et on calculera, au prorata, le nombre de trimestres cotisés au Régime Additionnel de la Fonction Publique (RAFP).

Panneau attention : pour obtenir ses droits à la retraite, le polycotisant doit cesser toutes ces activités.

Lors du départ en retraite, une seule demande est nécessaire pour les régimes alignés sur le régime général (Régime général des salariés (CNAV), régime des artisans, commerçants et industriels (SSI) et régime des salariés agricoles (MSA)).

Pour les autres régimes non alignés sur le régime général (fonctionnaires, professions libérales, exploitants agricoles et régimes spéciaux), une demande de retraite par régime devra être effectuée.

Prenez, le plus tôt possible, le réflexe d'épargner pour la retraite !

Exemple de Lucien, professeur des écoles, 35 ans - Nantes

Depuis ses 35 ans, Lucien épargne, régulièrement, 50 € tous les mois dans un Plan d’Épargne Retraite Individuel. Le rendement de ce placement dédié à la retraite est estimé 2 % par an pendant 30 ans.

Lors de son départ en retraite, il récupérera environ 24 000 € alors qu'il n'aurait récupéré que 10 000 € s'il avait commencé à épargner à 50 ans.

Le PERI est-il fait pour vous ?

En 2 minutes, déterminez l’interêt ou non de souscrire un Plan Epargne Retraite Individuel.